")

AGRONEGOCIOS

Sudeste supera Centro-Oeste em custo alimentar e confinamento registra lucro recorde em 2026

AGRONEGOCIOS

O custo alimentar do confinamento bovino no Brasil apresentou uma mudança inédita na dinâmica entre as principais regiões produtoras em março de 2026. Pela primeira vez no ano, o Sudeste registrou custo inferior ao Centro-Oeste, segundo dados do Índice de Custo Alimentar Ponta (ICAP).

O indicador, baseado em dados reais de confinamentos que representam cerca de 62% das cabeças confinadas no país, evidencia uma nova configuração de competitividade regional, ao mesmo tempo em que a atividade atinge níveis recordes de rentabilidade.

Sudeste registra menor custo alimentar e quebra padrão histórico

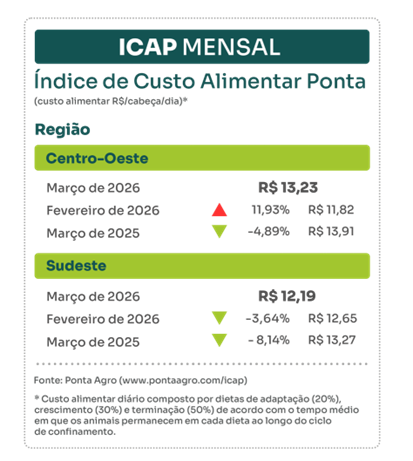

Em março, o ICAP no Centro-Oeste fechou em R$ 13,23 por cabeça/dia, alta de 11,93% em relação a fevereiro, pressionado principalmente pelo encarecimento de insumos energéticos e volumosos.

Já no Sudeste, o índice foi de R$ 12,19, com recuo de 3,64% no mesmo período. O resultado consolidou a tendência de queda iniciada em fevereiro e marcou a inversão regional, com diferença de R$ 1,04 a favor do Sudeste.

Na comparação anual, ambas as regiões apresentam redução de custos. O Centro-Oeste acumula queda de 4,89%, enquanto o Sudeste registra recuo mais expressivo de 8,14% frente a março de 2025.

Insumos pressionam custos no Centro-Oeste

No acumulado do primeiro trimestre de 2026, o Centro-Oeste encerrou março acima da média do período, refletindo a pressão concentrada no último mês.

Os principais movimentos foram:

- Volumosos: alta de 21,02%

- Energéticos: alta de 12,35%

- Proteicos: estabilidade (-0,30%)

O aumento foi impulsionado principalmente pelos energéticos, com destaque para o milho grão seco (+2,2%) e o sorgo (+6,9%), em meio à transição entre a safra de verão e a expectativa da safrinha.

Nos volumosos, a elevação foi puxada pela silagem de capim (+30,4%), mesmo com recuos em itens como a silagem de milho (-8,1%).

Sudeste reduz custos com maior oferta de insumos

No Sudeste, o custo alimentar encerrou março 1,79% abaixo da média trimestral, influenciado principalmente pela queda nos insumos energéticos e proteicos.

Os destaques foram:

- Energéticos: queda de 8,74%

- Proteicos: queda de 5,11%

- Volumosos: alta de 43,75%

Entre os energéticos, houve recuo no preço do sorgo (-15,3%) e do milho (-1,5%), reflexo da maior disponibilidade e competitividade de coprodutos agroindustriais.

Nos proteicos, a redução foi puxada pela torta de algodão (-8,2%) e pelo DDG (-2,1%). Apesar da forte alta nos volumosos, especialmente silagem de cana (+65,1%) e bagaço de cana (+23,3%), o custo total da dieta foi reduzido na região.

Rentabilidade do confinamento atinge níveis recordes

A relação entre custo alimentar e preço da arroba manteve o confinamento em um dos melhores momentos de lucratividade da série recente.

No mercado físico:

- Centro-Oeste

- Custo da arroba produzida: R$ 192,76

- Preço da arroba: R$ 345,00

- Lucro: R$ 1.278,79 por cabeça

- Sudeste

- Custo da arroba produzida: R$ 193,50

- Preço da arroba: R$ 350,00

- Lucro: R$ 1.267,65 por cabeça

As duas regiões registraram crescimento superior a 24% na rentabilidade em relação a fevereiro, com margens acima de R$ 1,2 mil por animal.

Convergência de custos e competitividade entre regiões

Outro destaque foi a forte aproximação no custo por arroba produzida entre as regiões. A diferença caiu para apenas R$ 0,74 em março, ante mais de R$ 17 no mês anterior.

Esse movimento indica uma equalização da competitividade entre Centro-Oeste e Sudeste, reforçada também por um empate técnico na lucratividade — com diferença inferior a R$ 12 por cabeça.

No mercado de exportação, o Sudeste apresenta leve vantagem, com lucro estimado em R$ 1.324,35 por animal, impulsionado por preços mais elevados do boi destinado à China.

Inversão de custos levanta dúvidas sobre tendência para 2026

A mudança no padrão regional de custos, considerada atípica para a pecuária brasileira, levanta questionamentos sobre sua continuidade.

Enquanto o Centro-Oeste foi pressionado pela alta dos energéticos (+16,55%) e volumosos (+15,18%), o Sudeste se beneficiou da queda nos energéticos (-9,56%) e proteicos (-7,71%), favorecida pela maior oferta de coprodutos.

A consolidação ou não desse novo cenário dependerá, principalmente, do desempenho da safrinha de milho ao longo do ano.

ICAP se consolida como ferramenta estratégica no confinamento

O ICAP é calculado com base em dados de confinamentos monitorados por tecnologias de gestão, incluindo sistemas amplamente utilizados no Brasil.

O índice reúne milhões de registros de alimentação animal e permite acompanhar mensalmente a evolução dos custos nas principais regiões produtoras.

Segundo especialistas, a ferramenta tem se consolidado como apoio estratégico para decisões de compra de insumos, análise de viabilidade econômica e planejamento da atividade de confinamento.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

AGRONEGOCIOS

Queda da fertilidade global e mudança demográfica pressionam cenário das commodities, aponta análise

A aceleração da queda nas taxas de fertilidade em diversos países está redesenhando premissas fundamentais usadas em análises de mercado, com impactos potenciais relevantes para o agronegócio global e para o comportamento das commodities no médio e longo prazo.

A avaliação é de Marcos Rubin, CEO e fundador da Veeries, que vem acompanhando a revisão contínua dos dados demográficos em diferentes regiões do mundo. Segundo ele, as projeções populacionais atuais já se distanciam significativamente dos cenários elaborados há apenas cinco anos.

Fertilidade abaixo do esperado em escala global

De acordo com a análise, nenhum país monitorado pela Organização das Nações Unidas (ONU) apresenta hoje taxa de fertilidade dentro das projeções consideradas mais pessimistas feitas anteriormente. Em praticamente todos os casos, os índices atuais estão abaixo do pior cenário previsto.

Para manutenção do equilíbrio populacional no longo prazo, a taxa de reposição demográfica é de aproximadamente 2,1 filhos por mulher. No entanto, os números atuais mostram um descolamento estrutural dessa referência:

- Nigéria: cerca de 4,5 filhos por mulher

- Índia: 2,0 filhos por mulher (ligeiramente abaixo da reposição)

- Brasil: 1,6 filho por mulher

- China: 1,0 filho por mulher

No caso chinês, os dados mais recentes já indicam não apenas desaceleração, mas uma tendência consolidada de redução populacional.

China concentra maior distância entre projeção e realidade

O ponto de maior atenção entre os analistas é a China. Há cinco anos, as estimativas indicavam que o país estaria hoje com taxa de fertilidade entre 1,7 e 1,9 filho por mulher. O resultado atual, em torno de 1,0, representa uma divergência significativa em relação aos modelos anteriores.

Essa diferença reforça a percepção de que as projeções demográficas vêm sendo revisadas para baixo de forma contínua, acompanhando a aceleração do envelhecimento populacional e a queda na taxa de nascimentos.

Cenário pode configurar “colapso populacional” em algumas economias

Segundo Marcos Rubin, novas revisões devem indicar números ainda menores nos próximos ciclos de atualização. Esse movimento é interpretado por parte dos especialistas como um processo de colapso populacional em determinadas economias, especialmente aquelas já abaixo da taxa de reposição há anos.

Os efeitos econômicos não são imediatos, mas tendem a se tornar mais relevantes em um horizonte de cinco a dez anos, conforme o envelhecimento populacional se intensifica e a força de trabalho começa a encolher em diversos países.

Impactos diretos no agronegócio e nas commodities

No setor do agronegócio, a principal implicação está na revisão das premissas de demanda global por alimentos. Estratégias e projeções que ainda assumem crescimento populacional linear podem estar superestimando o ritmo futuro de expansão do consumo.

O avanço mais lento — ou até a redução — da população em grandes mercados consumidores altera o papel da demografia como motor estrutural das commodities. Nas últimas décadas, esse fator foi um dos principais sustentadores do crescimento da demanda global por alimentos.

Com a mudança em curso, o setor passa a enfrentar um novo cenário, no qual eficiência produtiva, abertura de novos mercados e mudanças no padrão de consumo ganham ainda mais relevância para sustentar o crescimento da demanda.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

")

Janaina Riva defende penas mais severas e reforça papel das procuradorias no combate à violência

Queda da fertilidade global e mudança demográfica pressionam cenário das commodities, aponta análise

Região do Cerrado Mineiro lança nova estratégia de marca na World of Coffee Brussels 2026

Grupo Milan recebe palestra sobre violência contra a mulher

STJ atende recursos do MPMT e revê decisões em crimes graves

Votação para escolha de novas ruas com telões para o jogo do Brasil encerra hoje em Cuiabá

Os moradores de Cuiabá têm até as 18h desta terça-feira (23) para participar da votação que definirá as duas novas...

UPA Morada do Ouro registra vazamentos pontuais, mas mantém atendimentos normais

A Prefeitura de Cuiabá, por meio da Secretaria Municipal de Saúde (SMS), informa que pontos isolados da Unidade de Pronto...

Cuiabá ultrapassa 16 mil lâmpadas de LED instaladas; João Bosco Pinheiro recebe nova etapa do Ilumina Mais

A Prefeitura de Cuiabá, por meio da Empresa Cuiabana de Zeladoria e Serviços Urbanos (Limpurb), ultrapassou a marca de 16...

PM prende homem com maconha, cocaína e frascos de lança-perfume em Cuiabá

Policiais militares do 10º Batalhão prenderam um homem, de 29 anos, por tráfico ilícito de drogas, na noite desta segunda-feira...

Foragido de Rondônia por roubo e furto é preso pela Polícia Militar em Barra do Garças

Policiais militares do Grupo de Apoio (GAP) do 2º Batalhão cumpriram um mandado de prisão e prenderam um foragido, de...

Cavalaria da Polícia Militar detém integrantes de facção com drogas em Barra do Bugres

Equipes militares da Cavalaria do 7º Comando Regional prenderam, nesta segunda-feira (22.6), três mulheres e apreenderam um adolescente, de 17...

Janaina Riva defende penas mais severas e reforça papel das procuradorias no combate à violência

A inauguração da 48ª Procuradoria da Mulher de Mato Grosso, na Câmara Municipal de Campo Novo do Parecis, foi marcada...

Comissão de Defesa do Consumidor aprova projeto contra telemarketing abusivo

Em reunião realizada nesta terça-feira (23), a Comissão de Defesa do Consumidor e do Contribuinte da Assembleia Legislativa de Mato...

Antes dos trilhos, a decisão nasceu no Parlamento

A inauguração do primeiro trecho operacional da Ferrovia Estadual Senador Vicente Emílio Vuolo, realizada em Dom Aquino, representa um dos...

Grupo Milan recebe palestra sobre violência contra a mulher

O Grupo Milan Móveis recebeu a equipe do projeto Por Elas e Por Nós: Diálogo Masculino para uma palestra sobre...

STJ atende recursos do MPMT e revê decisões em crimes graves

O Ministério Público de Mato Grosso (MPMT), por meio do Núcleo de Apoio para Recurso aos Tribunais Superiores (Nare), obteve...

Procons de Mato Grosso definem ações conjuntas em Reunião Técnica em Cuiabá

Servidores e dirigentes dos Procons de Mato Grosso participam nesta terça e quarta-feira (23 e 24.6) da 51ª Reunião Técnica...