")

POLITÍCA NACIONAL

CTFC aprova projeto para diminuir fraudes na contratação de empréstimos por idosos

POLITÍCA NACIONAL

O projeto de lei que exige a assinatura em papel nos contratos de empréstimos feitos por idosos, mesmo quando a operação é feita por meio digital ou telefônico, avançou em sua tramitação no Senado. A proposta (PL 74/2023) recebeu parecer favorável na Comissão de Fiscalização e Controle (CTFC) nesta quarta-feira (11) e segue para análise na Comissão de Assuntos Econômicos (CAE).

O autor do projeto é o senador senador Paulo Paim (PT-RS). Ele afirma que sua intenção é proteger o consumidor aposentado ou pensionista contra fraudes, além de assegurar que o contratante seja informado sobre o que está contratando, já que os valores são descontados diretamente de seu benefício, sua conta ou sua folha de pagamento.

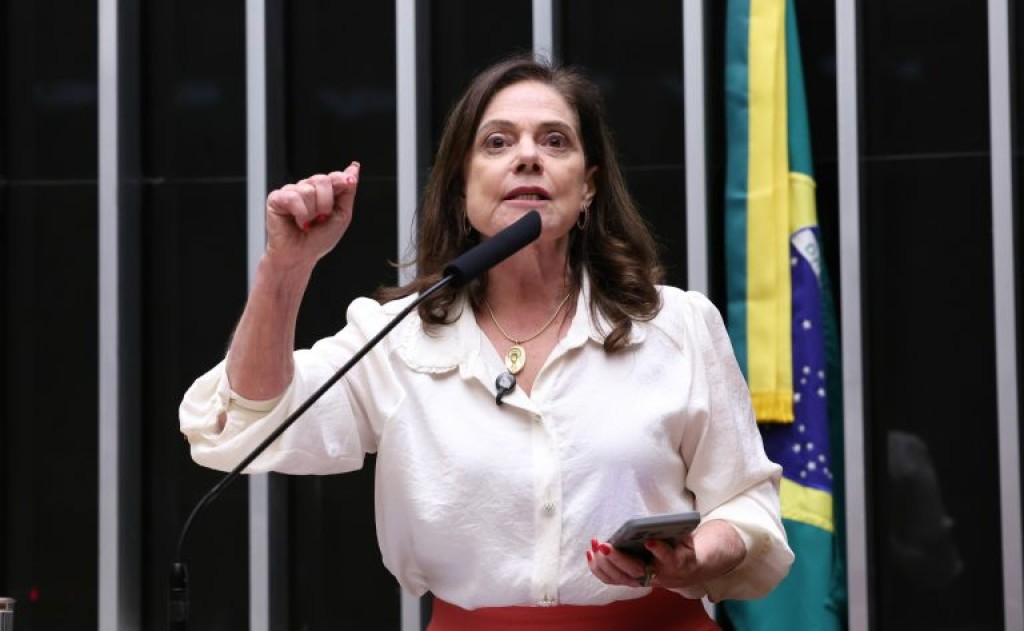

A relatora da matéria na CTFC foi a senadora Damares Alves (Republicanos-DF). Em seu parecer favorável à proposta, ela manteve as emendas que haviam sido aprovadas anteriormente na Comissão de Direitos Humanos (CDH). O relator na CDH foi o senador Fabiano Contarato (PT-ES).

O projeto

De acordo com a proposta, a instituição financeira deve fornecer ao idoso uma cópia impressa do contrato firmado — se essa exigência não for cumprida, o contrato poderá ser anulado e a empresa poderá ser multada.

O texto prevê que, na primeira infração, a instituição será advertida. Na segunda infração, a multa será de R$ 20 mil. Na terceira, de R$ 60 mil. A partir da quarta infração, a multa será de R$ 120 mil.

A proposição também determina que os valores das multas serão atualizados todos os anos, em janeiro, pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Essa regra valeria para contratos, serviços ou produtos na modalidade de consignação — como empréstimos, financiamentos, arrendamentos, hipotecas, aplicações financeiras, investimentos ou qualquer outro tipo de operação que possua natureza de crédito consignado.

O texto original também mencionava seguros, mas esse ponto foi excluído durante a análise na CDH.

Proteção

Para Damares Alves, o consumidor idoso necessita de proteção especial da legislação, por ser considerado hipervulnerável.

— A obrigatoriedade de contratação de crédito por meio de assinatura em papel colaborará para assegurar que o consumidor idoso hipervulnerável possa estar devidamente informado sobre as condições do crédito que está sendo contratado, além de possibilitar a ele guardar cópia do contrato para facilitar a solução de eventual problema relacionado ao vínculo contratual — declarou Damares ao recomendar a aprovação da matéria.

Apesar de observar que a proposta gera uma preocupação com o possível “engessamento” dos contratos, o senador Sergio Moro (União-PR) avalia que, no cenário atual, com as denúncias de fraudes no INSS, a exigência da assinatura em papel é uma medida prudente.

— Também há suspeitas em empréstimos consignados, envolvendo pessoas mais vulneráveis. Então, infelizmente, realmente tem que se dar um passo atrás e repensar esse tema. Por isso, registro meu apoio ao projeto.

Venezuelanos

Damares Alves demonstrou preocupação com o assédio de instituições financeiras a venezuelanos que vivem no Brasil. A senadora esteve recentemente em Roraima com uma comitiva da CDH, da qual é a presidente.

Ela contou que os venezuelanos que imigram para o Brasil, assim que atravessam a fronteira, são orientados a solicitar o Benefício de Prestação Continuada (BPC) e, quando conseguem fazer isso, passam a ser assediados com ofertas de empréstimos.

— Eles não conseguem entender [o que está sendo oferecido], fazendo coisas por aplicativo, por celular. Esse projeto de lei vai proteger todos os vulneráveis. Claro que a gente está trazendo aqui a questão do idoso, mas [o projeto] vai proteger também os idosos venezuelanos que entram [no país] e são enganados — disse ela.

Agência Senado (Reprodução autorizada mediante citação da Agência Senado)

Fonte: Agência Senado

O Projeto de Lei 2632/26, da deputada Soraya Santos (PL-RJ), cria a Política Nacional Integrada de Autonomia Econômica, Empreendedorismo e Inserção Produtiva de Mulheres, denominada “Mulheres em Movimento”.

O objetivo é promover a independência financeira das mulheres por meio de qualificação profissional, acesso a crédito e fortalecimento de empreendimentos liderados por elas.

A proposta está em análise na Câmara dos Deputados.

Beneficiárias

A política atenderá mulheres com faturamento anual de até R$ 360 mil, limite atual das microempresas. Entre as beneficiárias estão:

- mulheres em processo de inserção produtiva;

- agricultoras familiares e produtoras rurais;

- cooperativas compostas por pelo menos 4/5 de mulheres;

- microempreendedoras individuais (MEIs);

- empresárias;

- microempresas controladas por mulheres; e

- profissionais liberais.

Terão prioridade:

- chefes de família de baixa renda;

- mulheres em situação de violência doméstica e familiar;

- desempregadas há mais de 12 meses;

- mulheres com 50 anos ou mais;

- mulheres em situação de vulnerabilidade social e econômica; e

- mulheres com filhos ou dependentes com deficiência.

Desafios

Segundo Soraya Santos, a desigualdade econômica entre homens e mulheres resulta de múltiplos obstáculos, como dificuldade de acesso ao crédito, sobrecarga de cuidados, baixa qualificação e barreiras para entrar no mercado.

“Em vez de dispersar iniciativas em ações fragmentadas, a proposição reúne instrumentos de apoio financeiro transitório, capacitação, orientação técnica, crédito, garantias, cooperativismo, acesso a mercados e inserção produtiva em um mesmo marco normativo”, afirmou.

Como vai funcionar

A União coordenará a política, que será executada de forma descentralizada, com participação de estados e municípios.

O Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) será um dos principais parceiros na implementação da política.

A implementação da política será feita por instrumentos como:

- apoio financeiro transitório para superação da vulnerabilidade;

- capacitação profissional e orientação técnica; e

- microcrédito orientado e outras linhas de crédito.

Incentivo transitório

Um dos instrumentos centrais da política é o Incentivo de Transição Autônoma, benefício financeiro de até R$ 3.242 por beneficiária.

O incentivo será destinado a mulheres sem CNPJ ativo ou com faturamento inferior a 10% do limite da receita anual do MEI, atualmente R$ 8,1 mil.

O recurso poderá ser usado para compra de equipamentos e insumos necessários para começar uma atividade produtiva.

O Sebrae ficará responsável pelo pagamento do benefício e poderá destinar recursos diretamente às beneficiárias.

Esse benefício não será computado como fonte de renda para programas sociais do governo federal nem para o Benefício de Prestação Continuada (BPC).

Em contrapartida, a beneficiária poderá devolver parte dos recursos ou participar de ações de multiplicação de conhecimento, como capacitar ou orientar outras participantes.

Sistema financeiro

O projeto também estabelece obrigações diretas para o sistema financeiro. Assim, o Poder Executivo deverá fixar diretrizes para ampliar o acesso das beneficiárias ao crédito nas instituições financeiras federais, com condições favorecidas.

Os programas federais de crédito deverão ainda prever metas de destinação de recursos às beneficiárias, com atenção às desigualdades raciais.

Nos programas de crédito incentivado com recursos da União ou garantias federais, ao menos 50% do total de cada instituição participante deverá ser destinado a mulheres, cooperativas majoritariamente femininas ou empresas controladas por mulheres.

O Fundo de Aval às Micro e Pequenas Empresas (Fampe) poderá garantir até 100% do valor financiado em operações contratadas por beneficiárias da política.

O texto também classifica como prática abusiva e discriminatória a recusa ou imposição de condições mais gravosas de crédito motivada pelo sexo da solicitante.

Instituições financeiras infratoras estarão sujeitas a sanções administrativas, civis e penais.

Eixos de atuação

A política se organiza em três eixos principais:

- rural – apoio à mulher empreendedora no campo, com acesso a tecnologia, crédito rural e capacitação, articulado ao Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf);

- internacionalização – qualificação e apoio a empreendimentos liderados por mulheres para exportação de produtos e serviços;

- proteção integral – atenção específica a mulheres em situação de violência doméstica, com articulação entre acolhimento, apoio psicossocial, jurídico e inserção produtiva.

Beneficiárias do BPC

O projeto prevê ainda proteção para mulheres beneficiárias do BPC.

Durante até três anos, a renda obtida por meio da política não será computada no cálculo da renda familiar.

A mesma regra valerá para cuidadoras de pessoas idosas ou com deficiência, que recebem o BPC.

Outas mudanças

O projeto altera ainda uma série de leis federais para adaptar programas existentes à nova política.

No Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), o limite de empréstimo poderá chegar a 70% da receita bruta anual, com prazo de pagamento de 96 meses e juros limitados a 90% da taxa padrão do programa.

A proposta também altera a Lei de Licitações e Contratos para permitir que editais de obras e serviços de engenharia exijam percentual mínimo de contratação de mão de obra feminina.

No Programa Acredita no Primeiro Passo, as beneficiárias terão acesso a condições favorecidas, como juros reduzidos e limite maior de inadimplência.

Fiscalização

O Tribunal de Contas da União (TCU) deverá apresentar ao Congresso Nacional, a cada dois anos, uma avaliação sobre a implementação e os resultados da política.

Conforme levantamento do Sebrae, cerca de 40% das empresas criadas no Brasil encerram as atividades antes de completar cinco anos. Entre os pequenos negócios, a maior taxa de mortalidade é a dos microempreendedores individuais (29%), seguida pelas microempresas (21,6%) e pelas empresas de pequeno porte (17%).

“Esse ciclo de vida curto das empresas brasileiras é particularmente desafiador para empreendimentos de menor porte, pois enfrentam maior exposição à concorrência, restrições de capital de giro, fragilidade gerencial e dificuldade de acesso a mercados”, afirmou Soraya Santos.

Próximos passos

A proposta deve ser analisada, em caráter conclusivo, pelas comissões de Previdência, Assistência Social, Infância, Adolescência e Família; de Indústria, Comércio e Serviços; de Defesa dos Direitos da Mulher; de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

Como teve a urgência aprovada em junho, poderá ser votada diretamente no Plenário, sem passar antes pelas comissões da Câmara. Para virar lei, a proposta precisa ser aprovada pela Câmara e pelo Senado.

Reportagem – Tiago Miranda

Edição – Natalia Doederlein

Fonte: Câmara dos Deputados

")

Pagamento do sexto lote do Abono Salarial começa nesta quarta-feira (15)

DAE-VG inicia reforma e amplia setor comercial para modernizar atendimento à população

Projeto cria política nacional de incentivo ao empreendedorismo feminino

Polícia Civil cumpre mandados contra investigado por coagir e intimidar delegado em Cuiabá

Servidores da Saúde participam de treinamento sobre o novo sistema de gestão

Sine Municipal oferta 553 vagas de emprego em Cuiabá; 363 oportunidades não exigem experiência

A Prefeitura de Cuiabá, por meio da Secretaria Municipal de Trabalho, disponibiliza 553 vagas de emprego pelo Sistema Nacional de...

Prefeitura orienta secretarias em oficinas para elaboração do planejamento de 2027

A Prefeitura de Cuiabá, por meio da Secretaria Municipal de Planejamento e Orçamento, realiza oficinas para orientar as secretarias municipais...

Prefeitura moderniza Estação Alencastro com climatização e ampliação da estrutura

A Prefeitura de Cuiabá inicia ainda neste mês as obras de revitalização da Estação Alencastro, um dos principais pontos de...

Polícia Civil cumpre mandados contra investigado por coagir e intimidar delegado em Cuiabá

A Polícia Civil de Mato Grosso deflagrou, em Cuiabá, nesta terça-feira (13.7), a Operação Autoritas, para cumprir três ordens judiciais...

Polícia Militar localiza aeronave e apreende 78 tabletes de cocaína na Reserva do Cabaçal

Policiais militares do 6º Comando Regional apreenderam, nesta segunda-feira (13.7), 78 tabletes de substância análoga à cocaína, após localizarem uma...

Polícia Civil deflagra operação para apurar homicídio de jovem em Poxoréu

A Polícia Civil deflagrou, na manhã desta terça-feira (14.7), a Operação Elo Oculto, para cumprir oito ordens judiciais relacionadas à...

Sinfra prevê concluir obras do BRT entre Cuiabá e Várzea Grande até dezembro de 2026

O secretário de Estado de Infraestrutura e Logística, Marcelo Oliveira, e a equipe técnica da Secretaria de Estado de Infraestrutura...

Sessões plenárias, CPI da Saúde e reuniões de comissões marcam atividades da ALMT

A Assembleia Legislativa de Mato Grosso (ALMT) concentra, entre terça-feira (14) e quinta-feira (16), sua agenda de atividades parlamentares com...

ALMT aprova requerimentos que reforçam fiscalização sobre concursos, servidores e políticas públicas

A Assembleia Legislativa de Mato Grosso (ALMT) aprovou, durante a sessão ordinária nesta quarta-feira (8), requerimentos de informações voltados ao...

Álbum físico da Copa do Judiciário chega às 79 comarcas de Mato Grosso

A Copa do Judiciário ganhou ainda mais alcance com a entrega dos álbuns físicos para todas as unidades judiciárias do...

Vídeos explicam como identificar e combater o assédio

Todo comportamento abusivo, humilhante, constrangedor e repetitivo a que são submetidas as pessoas no ambiente de trabalho, com o objetivo...

Mutirão Pai Presente em Colniza será realizado de 3 a 7 de agosto

O Poder Judiciário de Mato Grosso, por meio do Fórum da Comarca de Colniza (1020km de Cuiabá), realizará o Mutirão...